「融資」は不動産投資をする上で、切っても切り離せない関係です。

今回は「融資」について、どういったメリット、デメリットがあるのか、どう付き合っていけばいいか解説します。

「良い借金」「悪い借金」

確かにマイホームは不動産ですが、「悪い借金」に分類されます。

この考え方の違いについて解説していきます。

「借金」=「悪」ではない

「融資」=「借金」という考え方は正しいですが、「借金」=「悪」ではありません。

この考えは、学校教育や社会全体の総意として、形成されてしまっています。

ですが、そもそも「借金」には

・良い借金

・悪い借金

の2つがあり、内容によって良し悪しが変わってくるものです。

不動産投資家は「融資」を多く受けたいと考えるのですが、「借金」に対する抵抗感が無いのではなく、「良い借金」だから多く借りたいと考えます。

つまり、「借金」の良し悪しが判断できないと、「融資」を受けるべきではない、ということです。

「良い借金」「悪い借金」とは

「良い借金」と「悪い借金」の具体例は下記になります。

・良い借金:資産もしくは将来資産になるもの(不動産投資、奨学金など)

・悪い借金:消費あるいは浪費(マイホーム、リボ払いなど)

前提の「資産」の定義は「持っていることでお金を生み出すもの」とします。

一般的にマイホームは「資産」に分類されることが多いですが、お金を生み出さないため「負債」になります。

「資産」への借金は、借金の利息込みでもお金を生んでくれるのなら、「良い借金」です。

一方で「消費」「浪費」もそれ自体は悪いものではないのですが、借金をしてまでするものではないため、「悪い借金」としました。

なぜマイホームの借金はOKなのか?

借金に対して抵抗感がある方は多いかと思います。

しかしマイホームとなると、ほとんどの方がローン(借金)をして購入しています。

なぜこの違いが生まれるのかというと、

・マイホームを「資産」と考えている

・他人(親、親戚、友人)もローンしているから

が主な理由と思います。

実際には購入によって支出が増えるため、「負債」であるマイホームを「資産」と考え、他人の考えや価値観に流されて購入している場合がほとんどです。

融資の考え方

「良い借金」「悪い借金」が理解できても、融資を受けることに抵抗感がある方が多いかと思います。

しかし不動産投資家は、基本的にできるだけ多くの融資を受けたいと考えています。

この考え方を解説していきます。

なぜ多くの融資を受けたいのか

融資のメリットに関わる考え方です。

不動産投資家は、基本的にできるだけ多くの融資を受けることを考えます。

融資には、

・資金の安全性を高める

・機会損失を避けられる

・レバレッジ効果

などのメリットがあると考えています。

これら全て、元をたどると、

現金を温存する

という大前提から得られるメリットです。

現金を温存するために、できるだけ

・多くの融資額

・長い融資期間

・低い金利

を狙って融資を考えています。

現金を温存する

融資を否定する方の意見として、「たくさん借金をすると危険」というものがあります。

しかし「良い借金」であればこれは誤りで、実際は手元の現金が減る、あるいは枯渇することが最も危険です。

不動産投資で融資を使わないとなると、物件価格の融資を使わない分を現金で購入することになります。

具体例として、

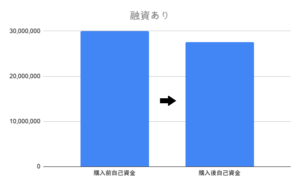

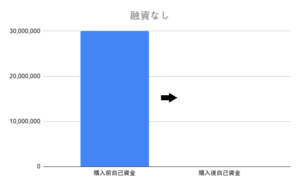

物件価格:3,000万円

自己資金:3,000万円

の状況で、「融資あり」「融資なし」の2パターンを見ていきます。

「融資あり」では、融資額をフルローンとすると、購入時の手数料が約8%の240万円かかるので、購入後の自己資金は2,760万円となります。

「融資なし」では、全額自己資金を投下するため、自己資金は0円となります(仲介手数料等もあるが無視)。

例えば、物件購入後すぐ「修繕工事に100万円必要になる」などがあったとき、どう対応すればよいのでしょうか?

不動産関連なら修繕用のローンで対応可能ですが、

・体調を崩して退職、入院費用が必要

・冠婚葬祭の連続で現金が必要

などが発生しても、これらを理由に融資を受けることはできません。

つまり、現金が減るということは、その分「追加の出費に耐えられなくなる」ことでもあります。

不動産を持つことは、収益を得られる一方、物件のリスクを全て引き受けることでもあります。

このような未来の不透明な出費には、現金の温存で対応することが一番の対策となります。

極端な例になりましたが、不動産投資家は、現金の強さを理解しているからこそ、現金を温存したいのです。

融資のデメリット

微妙な物件が買えてしまう

融資は銀行の審査を経て、融資実行されます。

この「審査」という言葉に釣られて、「審査が通った物件だから優良物件」と勘違いされている方もいますが、間違いです。

銀行は微妙な物件でも融資します。

なぜこれが起こるかというと、

銀行の融資審査≠物件の単体評価・収益評価

のためです。

つまり、

・銀行は、銀行の利益

・不動産業者は、業者の利益

を優先して行動します。

そのため、銀行としては「貸し倒れないこと」さえ確認できればよく、借りる側の利益を第一ではないのです。

これを対策するには、自分自身で物件の評価をする必要がありますので、相場感と収益計算を必ず身につけるようにしましょう。

リスク許容度を超えた投資が可能

「リスク許容度」という言葉をご存知でしょうか?

「リスク許容度」は、「収益がマイナスとなったとき、どのぐらいのマイナスまで受け入れられるか、の度合い」です。

融資を利用すると、運用する額が飛躍的に上がるため、運用スピードや効率、利益額は上がるのですが、収益がマイナスになると、そのマイナス額も大きくなります。

このマイナスになったとき、

・金銭的

・メンタル的

に耐えられるか、ということです。

「リスク許容度」以上のリスクを背負ってしまうと、金銭的にもメンタル的にも追い詰められることになってしまいます。

なので、「リスク許容度」を超えないように注意することが必要です。

まずは自分の「リスク許容度」を知ることが重要です。

要素としては、「保有資産」「過去の経験」「判断力」などが関係しますので、詳しくは後日解説したいと思います。

まとめ

・「良い借金」「悪い借金」を理解する

・できるだけ現金を温存する

・融資のメリット、デメリットを知る

・自分の「リスク許容度」を知る

今回は「融資」について、解説しました。資金管理は商売の基本でもあるので、考え方を身に着けましょう!